前回は「FIREの早期達成のためには貯蓄率の改善が効果的」、というお話をしました。今日は、その達成をさらに加速するためのサイドFIREというスタイルについてお話ししたいと思います。

前回のおさらい

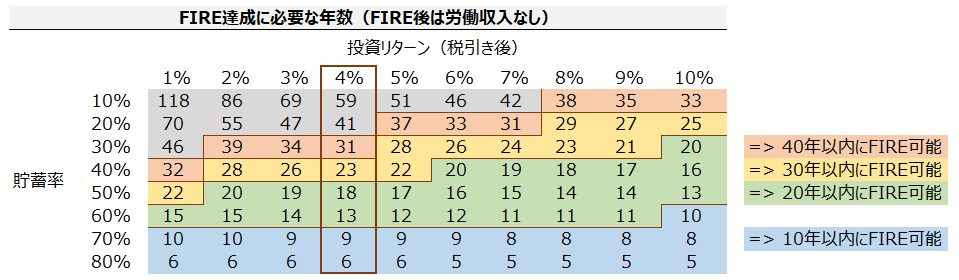

FIRE後の労働収入がないと仮定した場合の前回の考察は、以下の通りでした。

- 10年以内に0からFIREを目指すなら貯蓄率70%以上が必要

- 20年以内にFIRE達成を目指すなら貯蓄率50%以上が目標

- 30年以内にFIRE達成を目指すなら貯蓄率30~40%が目標

- 貯蓄率が30%以下であれば60歳までのFIRE達成の可能性は低い

サイドFIREによってFIRE達成時期をさらに加速!

この考察に加え、「生活資金の一部を引き続き労働収入によって補填する」サイドFIREというスタイルをとることによって、FIREの達成がどのくらい加速できるかを検証してみたいと思います。

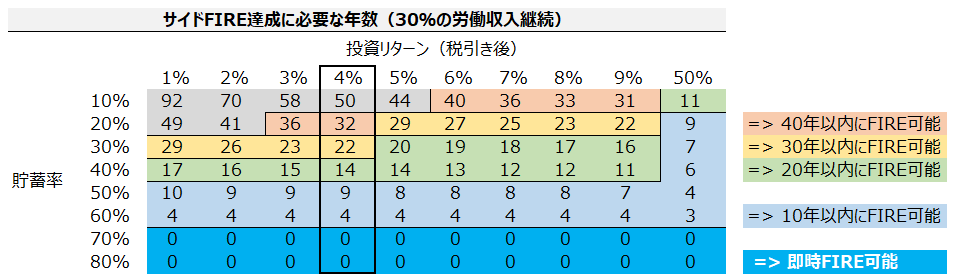

30%の労働収入で約9年の加速が可能!

FIRE後に生活資金の30%を労働収入でカバーすると、投資リターンが4%の時、FIRE達成の時期を約9年早めることができます。

- この場合の必要な目標貯蓄率は、10年以内のFIREを目指すのであれば50%以上、20年以内のFIREであれば40%以上、30年以内のFIREであれば30%以上となります。

- 貯蓄率が70%以上であれば、30%の労働収入で支出がカバーできるということになりますので、即時FIREが可能です。

「生活費の30%を労働収入でカバー」することができれば、多くの方にとってFIREが現実的なものになるのではないでしょうか?

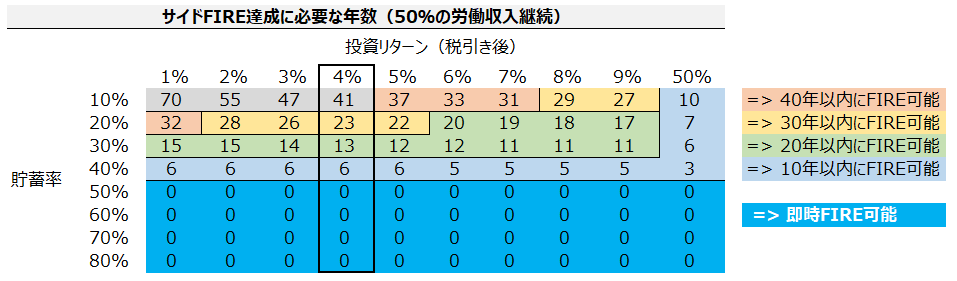

50%の労働収入で約18年の加速が可能!

FIRE後に生活資金の50%を労働収入でカバーすると、投資リターンが4%の時、FIRE達成の時期を約18年早めることができます。

- この場合の必要な目標貯蓄率は、10年以内のFIREを目指すのであれば40%以上、20年以内のFIREであれば30%以上、30年以内のFIREであれば20%以上となります。

- 貯蓄率が50%以上であれば、50%の労働収入で支出がカバーできるということになりますので、即時FIREが可能です。

「生活費の50%を労働収入でカバー」することができれば、20~30代でのFIRE達成もかなり現実的となります。

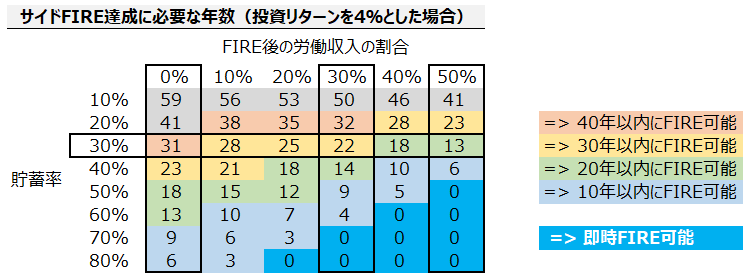

将来FIREを目指すかどうか分からないなら、とりあえず”貯蓄率30%”を目指そう!

最後に少し見方を変えて、投資リターンを年率4%に固定し、縦軸に貯蓄率、横軸にFIRE後の生活資金に対する労働収入の割合をおいた表をご覧いただきたいと思います。

これを見ると、少なくとも30%以上の貯蓄率を継続していれば、将来サイドFIREを目指したい、と思ったときに、いくらかの労働収入(できれば好きな事で)を組み合わせることで、高確率でサイドFIRE達成の道筋が見えてきます。

20年以内(新卒からであれば30代)にFIREを達成したいと思えば40~50%の労働収入、20~30年以内(新卒からであれば40代)にFIREを達成したいのであれば20~30%の労働収入と組み合わせる、といった具合です。20代から取り組んでいれば、労働収入を必要としない完全FIREも50代では見えてくるでしょう。

また、過去20年間における日本の2人世帯以上・勤労者世帯の平均貯蓄率は、コロナ影響を除いて27~32%の範囲で推移しています。30%の貯蓄率というのは、決して非現実的なものではありません。

今回の検証で、FIREは「運や才能に恵まれた一部の人の特権」ではなく、「多くの人が目標にできる生き方」だと感じました!

☆ この記事が少しでもいいな!と思ったら、いいねボタン、SNS共有をお願いします!おすすめのFIREブログが揃っています!

コメント