FIREには興味があるけど、達成まで何年かかるか分からないし、できれば早くFIREを達成できる方法を知りたい、と思っていませんか?

このページでは、FIREを達成するまでの年数の目安をお話しするとともに、「FIREを達成するためには、年収を上げるよりも、支出を適正化して、貯蓄率を上げていく方が近道です」ということをお伝えしたいと思います。

日本の平均貯蓄率

日本の2人世帯以上・勤労世帯の平均貯蓄率は27~32%(コロナ影響除く)

2020年における、日本の2人世帯以上・勤労者世帯の平均貯蓄率(年間の貯蓄額を手取りで割った比率)は約39%(引用:総務省の「家計調査」)で、前年に比べてコロナの影響等で約7ポイント増えています。

過去20年の統計を見ると、コロナ影響を除けば27~32%の範囲内で推移しているようです。

若年層(20~30代)の貯蓄率は平均よりも約5ポイント高い傾向

これに対して、若年層(20~30代)においては教育費等の負担がまだそれほど高くないことから、貯蓄率は平均よりも約5ポイント高い傾向があるようです(つまり32~37%の範囲)。

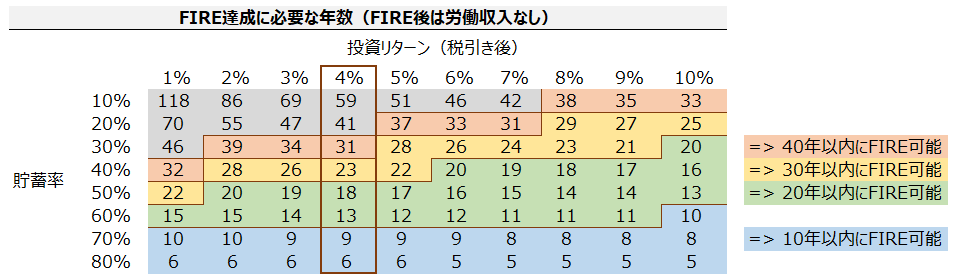

FIRE達成までにかかる年数を”貯蓄率”と”リターン率”から導き出す

下記の表は、FIRE達成に必要な年数を、貯蓄率と税引き後の投資リターンをもとに、まとめたものです。

- 縦軸に貯蓄率、横軸に税引き後の投資リターンをおいています。

- その交点にある数字が、FIRE達成までにかかるであろう年数の概算です。FIREまでにかかる年数で色分け(10年以内は青、20年以内は緑、など)してあります。

- 当然貯蓄率・投資リターンは毎年上下しますので、現実においては年数の数値もぶれが生じます。したがって、おおよその目安を計るための指標として認識いただければと思います。

10年以内に0からFIREを目指すなら貯蓄率70%以上が必要

10年以内に資産0の状態からFIREを目指す(新卒からであれば30歳前後)のであれば、上記の表から70%以上の貯蓄率が必要、ということが分かります。

- 70%以上の貯蓄率というのは、どの年代においてもかなり積極的な目標となります(例:手取り20万円であれば6万円以内で生活する)。

- これが、20代(つまり10年以内に)でFIREを目指す方にLean FIRE(最低限の生活支出を資産運用でカバー)のスタイルを活用される方が多い理由かと思います。

もし貯蓄率20%で10年以内にFIREを目指したい場合には投資リターンを約50%に上げる必要があり、よりリスクの高い投資選択が必要となります。

20年以内にFIRE達成を目指すなら貯蓄率50%以上が目標

20年以内にFIRE達成を目指す(新卒からであれば40歳前後)のであれば、投資リターンを3~5%と仮定して、50%以上の貯蓄率が必要です。

投資リターンが上振れすれば、FIREの達成時期を1~5年程度前倒しにすることも可能です。

貯蓄率50%以上というのは若年層(20~30代)の平均貯蓄率32~37%に比べても高めですが、早期FIREを目指して支出の適正化を進められれば、不可能な目標ではないのではないかと思います。

30年以内にFIRE達成を目指すなら貯蓄率30~40%が目標

30年以内にFIRE達成を目指す(新卒からであれば50歳前後)のであれば、投資リターンを3~5%と仮定して、30~40%の貯蓄率が必要です。

これは2人世帯以上・勤労者世帯平均の27~32%から少し頑張れば届く範囲です。

もちろん40代になると教育費等で貯蓄率が下がってくる傾向もありますので、20~30代のうちにより高い貯蓄率を達成しておくと、40代でのFIREの達成可能性が上がります。

貯蓄率が30%以下であれば60歳までのFIRE達成の可能性は低い

20代からの累計の貯蓄率が30%以下であれば、平均の投資リターンがよほど上振れしない限り、60歳までにFIREの状態を達成する可能性は低くなります。

ただそれでも3~5%くらいの期待リターンの投資をしっかり継続できていれば、60歳以降の支出は低くなる傾向もありますので、金銭的に豊かな老後を迎えられる可能性は高くなるかと思います。

FIRE達成には、まず支出の適正化から!

- ここまで読んでいただいて分かったかと思いますが、FIRE達成までの期間の算出する計算に、収入の要素は直接的には使用されていません。

- もちろん貯蓄率は “年間貯蓄額 ÷ 手取り” で算出されるのですが、手取りの高い方は支出も高くなる傾向がありますので、やはり “貯蓄率” という視点が大切になってくるわけです。

- とりわけ支出金額の適正化が重要です。収入金額を自分でコントロールすることは難しいですが、支出金額は自分の意志でコントロールできる要素が多いですので、FIREを目指す方はまず支出の適正化からスタートするのが良いかと思います。

- FIREをさらに早く達成したい方はこちら:サイドFIREでさらに加速!

- FIREまでの年数・資産金額はこちら:1分でわかるFIRE計算機

- 支出を適正化したい方はこちら:無理なくできる、おすすめの節約法

おすすめのFIREブログが揃っています!

コメント