FIREを目指して資産運用を始めたいけど、資産がどれくらい必要で、どうやって運用を始めればよいのか分からない、ということはありませんか?

- FIREを達成し、FIREの状態を維持していくためには資産運用の知識と実践が不可欠です。

- ここでは、資産を形成・運用してFIREを実現させるための基本的な知識(FIREの定義・FIREに必要な資産金額・4%ルール・貯蓄率改善・資産運用・経済的自立の重要性など)についてお話しします。

- この記事を読んでいただくことで、資産運用を早期に始めることの重要性と、その実践方法について理解を深めることができます。

FIREを達成するための資産運用の基礎知識

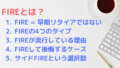

FIREとは?

これは、経済的自立を達成することで、生活のための義務的な労働から解放され、自分の好きな事(それが仕事であってもよい)に人生の時間を使おうという思想に基づいています。

FI:経済的自立とは?

経済的自立の状態とは、資産運用などによって得られる収入(不労所得)が、支出を上回っている状態のことを言います。つまり、「不労所得 > 支出」という状態です。

FIREの目安は「年間支出の25倍の金融資産」

これは、「年利4%の資産運用益で年間の支出をカバーする」という考え方に基づいています。

- 仮に資産が1億円あれば、年利4%の運用益は年間400万円となります。

- つまり、年間支出が400万円とすると、その25倍の1億円の資産があれば、働かなくても金融資産を減らさず生活していけるということです。

- これを「4%ルール」と呼んでいます。

4%ルールの根拠とは?

4%ルールとは、アメリカのトリニティ大学での研究に基づいて1998年に発表された論文を根拠に導かれたルールです。

- ちなみにこの論文では「30年後の中央値は元の金融資産の8倍」であったとも述べられています。

- また、この論文の後に、別の人が1926年から2017年までの市場実績で再検証されていますが、4%ルールの結果は変わりませんでした。

もちろん、これらはあくまで過去の実績に基づいたものなので、将来の結果が保障されている訳ではなく、最終的には自分の判断と責任に基づいて投資の意思決定をすることが必要です。

年間支出の25倍の金融資産を形成するには?

まず貯蓄率の改善が重要

資産運用をするためには、まずその原資となる投資元本を作ることが必要で、その際に基準となるのが貯蓄率です。

貯蓄率とは「年間の貯蓄額を手取りで割った比率」のことで、過去20年の統計を見ると、日本の2人世帯以上・勤労世帯の平均貯蓄率は、27~32%の範囲内で推移しています(コロナ影響を除く)。つまり、手取りが100万円であれば、27万円~32万円を貯蓄している、ということです。

- 貯蓄率が高ければ、それだけ早く金融資産が貯まりますので、FIREの達成時期は早くなります。

- また、「貯蓄率が高い」ということは、「収入に対して支出が低い」ということでもありますので、FIRE後に必要な支出も低くなり、FIREの達成時期を早めることができます。

そのうえで投資による資産運用をおこなう

資産運用には様々な方法がありますが、FIREを達成された方の資産形成を見ていると、米国高配当株投資・米国(あるいは全世界)株式インデックス投資・不動産投資、などが多いようです。

- 米国高配当株投資

- コカ・コーラなどの連続増配株を中心に、企業の株を長期保有して配当金を得る、あるいは米国高配当株に投資するETFを購入する投資手法。

- メリット:1) 配当金を再投資することで複利効果が期待できる。2) 連続増配している企業であれば、配当金だけでなく株価の値上がりによる株式の売却益も期待できる。

- デメリット:1) 配当金に課税される。2) 業績悪化に伴う減配のリスクがある。3) 業績悪化に伴う株価下落のリスクがある。

- 米国・全世界株式インデックス投資

- インデックス投資とは、個別企業の株式ではなく、市場の動きをあらわす指数(インデックス)と同じ値動きを目指す投資信託やETFに投資する手法。

- メリット:1) シンプルな手法なので比較的分かりやすい。2) シンプルな手法なので運用コストが低い。3) インデックスは複数の銘柄で構成されているので簡単に分散投資できる。4) 複利効果が得やすい。

- デメリット:運用益が平準化されるので短期的に大きな運用益は期待しにくい。

- 不動産投資

- 不動産投資は、アパートやマンションなどの物件を取得して、賃貸経営を行うことで家賃収入を得る投資手法です。

- メリット:1) ローンを活用することでレバレッジを活用して自己資金以上の高額な物件に投資できる。2) 金融資産に比べて家賃相場の変動は小さいので、比較的安定した収入が期待できる。

- デメリット:1) 利回りの高い物件を購入するためには一定の知識・経験・人脈などが必要。2) 流動性が低く売りたいときに売れないリスクがある。3) 空室によって利回りが低下するリスクがある。4) 天災などによって物件に被害が出るリスクがある。

| 投資手法 | メリット | デメリット |

|---|---|---|

| 米国高配当株投資 | ・複利効果 ・株式売却益 | ・配当金課税 ・減配リスク ・株価下落リスク |

| インデックス投資 | ・分かりやすい ・運用コストが安い ・分散投資 ・複利効果 | ・短期的な運用益は限定的 |

| 不動産投資 | ・レバレッジ活用 ・比較的安定収入 | ・知識・経験・人脈が必要 ・売れないリスク ・利回り低下リスク ・天災リスク |

ちなみにさとぱぱは、全世界株式インデックスの積み立てを中心に投資を行っています。15~20年以上の長期投資に向いていますし、シンプルな手法なので手間がかからず、資産運用以外のやりたいことに時間を回せるので気に入っています!

FIREを目指すために大切な事

- FIREを目指すなら、できるだけ早く投資を開始しましょう。福利の効果を最大限(長期間)活用できます。

- また、投資は小規模からのスタートでもよいと思います。投資は人生をかけて学び、自分のライフスタイルに合ったものに進化させていくものです。まずは始めることが大切です。

- また、結果的に早期リタイアしなかったとしても、経済的自立を達成することは大切です。生活のための義務的労働から解放されて、主体的に人生の時間を使うことができるようになります。

FIRE達成のために今すぐ無料でできること3選!

1. ネット口座を無料開設して資産運用を始めましょう➡ SBI証券の開設はネクシィーズトレードへ

2. 1000万人以上の利用者がいる家計簿アプリを無料導入して貯蓄率を改善しましょう

➡

3. 求人数No1の転職エージェントに無料相談してキャリアアップしましょう

➡

にほんブログ村

コメント