「40代・2人の子持ち家庭」でFIREして一番不安に思うことは、「資産が減っていくことに精神的に耐えられるか」ということです。

この記事では、40代子持ちでFIREした我が家が感じている不安とその対処法について共有します。FIREを検討されている方は、ぜひご一読ください!

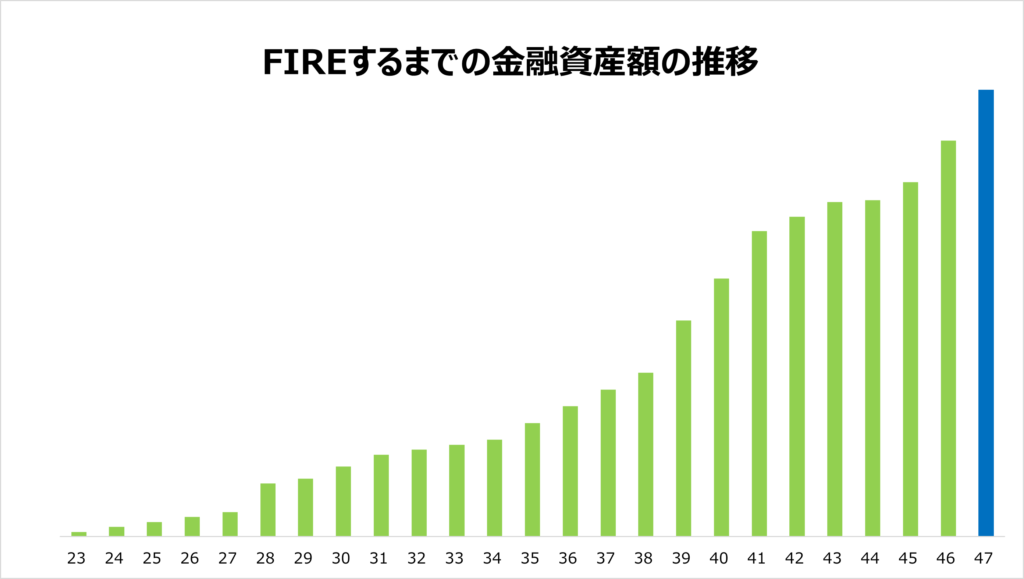

FIREまでは金融資産は右肩上がり

私がFIREをしたのが47歳の時(2021年8月)。それまで資産は一貫して右肩上がりに増えていました(参考記事:24年間の資産推移)。

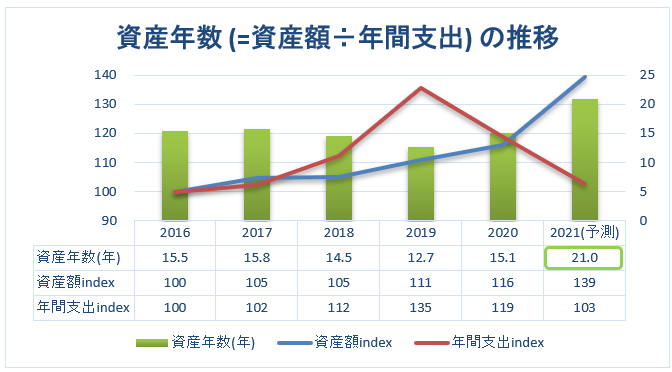

FIREしたものの資産年数は25年未満

- 一般的に「年間支出の25倍の金融資産があれば、資産運用からの不労所得で生活できる」と言われています。

- 上記は我が家の2016~2021年の6年間の資産年数(資産額÷年間支出)の推移です。2019~2021年に大きく改善してFIREを決断したものの、2021年時点ではまだ21年分しかなく、25年という目安には到達していません(参考記事:我が家の資産年数の推移)。

特に2人の子供がいる我が家にとって、これが何を意味するかというと、「子供が大学を出て教育費がかからなくなるまで、資産は減少していく可能性が高い」ということです。

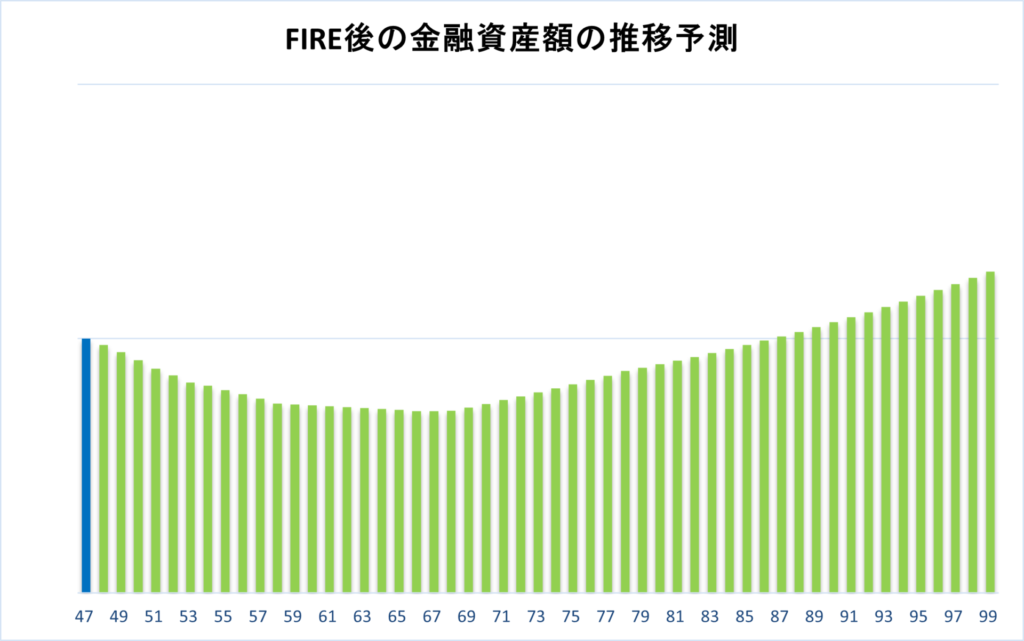

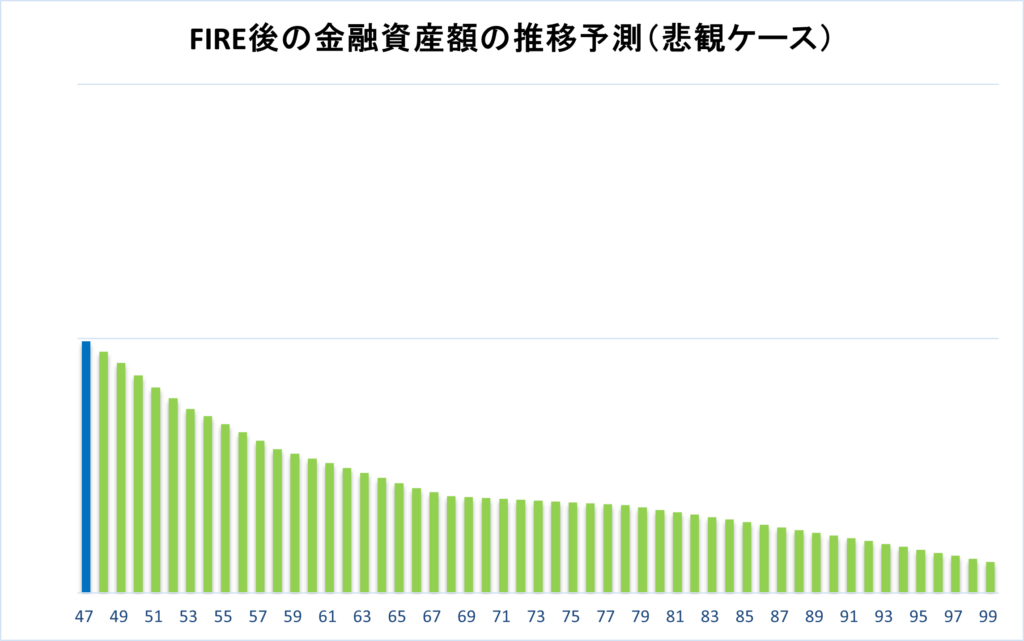

FIRE後の金融資産は60歳まで右肩下がりの予測

上記は我が家のFIRE後の金融資産額の推移予測です。

- 前提としては以下の通りです。

- 基本的に現在の生活レベルを維持

- 子供2人(現在中3・小4)が私立の中学・高校・大学へ進学(学費は年間で130・100・180万円)

- 金融資産の80%を年間リターン4%で運用

- FIRE後の労働収入は無し

資産年数が25年を下回っており、かつこれから教育費が増えるので、下の子供が大学卒業するまで(私が59歳時)に、金融資産額は現在より約30%下がる予測となっています。

60歳以降は教育費負担も減り、70歳以降は年金収入も入るので、80代後半で現在の金融資産額まで戻る予測ではあります。

仮に金融資産の運用リターンを2%と悲観的に予測したとしても、100歳まで資産は尽きることはありません。生活費もある程度多めに見積もっていますので、FIREを決断したこと自体には問題はなさそうです。

資産が減っていくという初めての経験

問題は、金融資産が減っていくという初めての経験に耐えられるか、ということです。

- 年齢が上がるにつれ健康不安も増えるでしょう。

- 気持ちも老いて弱っていくでしょう。

- そんな時、お金も一緒に減っていく不安に耐えられるでしょうか?

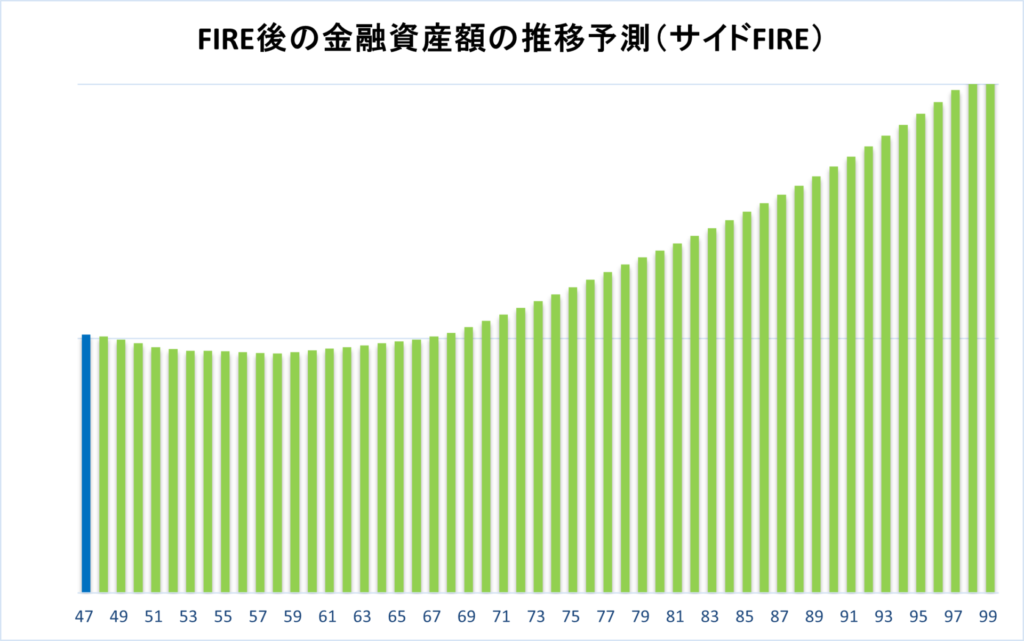

生活費の30%を労働でカバーするサイドFIREの効果

そこで我が家が選んだのが「生活費の30%を好きな仕事でカバーする」サイドFIREという方法です。

- この方法だと、教育費のかかる今後12年間の金融資産の減少を5%程度に抑制できます。

- 労働を続けることで自分のスキルも維持改善でき、株価の暴落や想定外の出費が起こった時にも労働の割合を上げてカバーすることができます(そもそも予測資産がかなり潤沢になります)。

- また、自己承認欲求や社会とのつながりといった点も満たされ、人生の質も上がります。

FIRE前から副業で準備しておく

- 私はFIRE前に副業の経験がありませんでした。

- FIRE後にこれまでの特技を生かしてコンサルの仕事を始めていますが、「生活費の30%を好きな仕事でカバーする」とは言っても、すぐに簡単にできるようなものではないなと感じています。

- FIRE後3か月の時点で、稼ぐ力は生活費の10%程度。早く経験を積んで、安定して無理なく30%程度稼げるようになりたいと思っています。

こういった経験を踏まえて、皆さんにはFIRE前から副業で準備をしておくことをおすすめします。

- 副業で収入を上げることで資産形成も加速できます。

- 会社員を辞めてもある程度収入が見込まれるのであれば、FIREの決断もしやすくなります。

社会やネットインフラの整備によって、最近では非常に副業が始めやすくなっています。月5~100万円稼ぐためのおすすめの副業をまとめた記事もご用意していますので、ぜひ参考にしてみてください!

- 自己紹介:さとぱぱってこんな人

- FIREについて学べる記事:FIREとは / FIREの実践法

- FIREのための3ステップ:貯める-節約法 / 稼ぐ-副業 / 増やす-資産運用

- 「普通の会社員」がFIREを達成する方法

- 1分でFIREに必要な年数・金額が分かる:FIRE計算機

おすすめのFIREブログが揃っています!

コメント